民间借贷作为一种操作简捷方便的传统融资手段,在社会主义市场经济的逐步建立及不断完善的过程中,一定程度上缓解了银行信贷资金不足的矛盾,增强了资金的流动性,促进了生产和经济的发展。近年来,法院受理的民间借贷案件逐年增加,大标的额的案件也时有发生。民间借贷的活跃,对促进经济的发展起到了一定的积极作用。但在国家宏观调控、银行贷款受限及社会诚信缺失的背景下,民间借贷纠纷悄然异化,呈现出隐蔽性强、风险高、管理不规范、借贷用途变化等新的特点,极易引发一系列经济社会问题,甚至引发集资诈骗等刑事犯罪,影响社会稳定。笔者通过对所在的江都法院近三年来受理的民间借贷纠纷案件的调查,在分析案件特点及形成原因的基础上,就如何引导规范民间借贷活动,避免诱发经济社会问题提出对策建议。

一、隐蔽性、高风险、高息化:当前民间借贷纠纷案件新特点分析

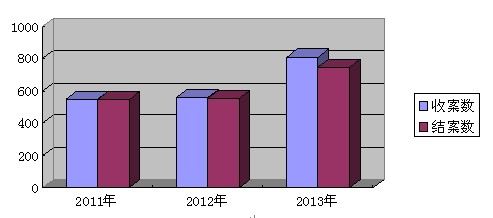

1、收、结案数量逐年递增。2011年以来,江都法院受理的民间借贷纠纷案件呈逐年上升趋势。其中,2011年收案550件,结案547件;2012年收案559件,同比上升1.64%,结案556件,同比上升1.65%;2013年收案808件,同比上升44.54%,结案745件,同比上升33.99%。2013年的收、结案数增幅明显。(见图)

江都法院2011年-2013年民间借贷案件收结案数上升趋势图

2、个案标的额呈上升趋势。近年来,江都法院受理的民间借贷纠纷涉案标的额总体不断增长,个案标的额也不断加大,标的额超50万元的案件年均50件左右,个别案件借贷金额甚至高达600万元。

3、生产经营性借贷比重大。传统民间借贷案件中的借款,大多是生活性消费,因婚姻、购房、就学、疾病等原因而向亲朋好友借款的现象比较普遍。近年来,用于生活性消费的民间借贷已越来越少,生产经营性借贷现象逐渐增多,所占比重较大,另外还有一部分民间借贷用于赌博、挥霍、风险投资、归还其他高利贷借款等不正常领域,带来突出的社会问题。

4、申请保全比例高。近年来,随着我国法制建设的不断完善和公民法律意识、维权意识的不断增强,民间借贷纠纷案件当事人申请诉讼财产保全的数量不断增加,比例较高,且申请保全方式也由过去单一的冻结银行存款到冻结房屋、车辆过户手续、基金、股票等多种方式。

5、公告案件偏多。有的借款人负债累累,为躲避债权人追讨,在当事人没有起诉以前便“人间蒸发”。因借款人下落不明,适用普通程序审理的案件多为无法采用直接送达的案件。

6、短期借贷为主。借款人的借款期限在1-6个月内的短期借款占绝对比例,有的甚至只有几天。

7、调撤率不高。由于案件标的额越来越大,被告出庭应诉率低、实际用款人与借款人不一致、原告一般拒绝法院对违约金及利息作出调整等原因,民间借贷案件的调撤率,普遍低于民事案件平均调撤率。

8、高息化突出,隐蔽性强,虚构债权债务关系的现象时有发生。目前民间借贷的利率从月利率3%到15%不等,为了获得高额利息,当事人在借款合同中一般通过约定高额的违约金或预先扣除利息的方式规避高利审查。一些“出借人”与“借款人”互相串通,虚构债权债务关系,参与到资产分配中,侵犯合法债权人利益。

9、交易方式不规范,风险控制能力薄弱。民间借贷虽然将借款合同、借条等书面借款协议作为主要形式,但在实际签订、履行协议过程中仍存在诸如出借人一栏空白、口头约定利率、支付方式约定不明确等不规范、不合法的做法。另外,仅个别借贷案件的借款人提供抵押担保并办理了抵押登记手续,风险预防意识不强。

10、执行情况不容乐观。民间借贷案件的被执行人大多债务缠身,数额巨大,除进入执行程序的债务外,尚有很多其他民间债务,而被执行人除了基本住房以外,别无其他财产可供执行,从而导致民间借贷纠纷案件的执行率远低于全院执行案件的平均执行率,执行申请人的合法利益未能完全实现,引起部分当事人的不满。

二、图利益、缺诚信、难监管:民间借贷纠纷多发的成因分析

1、利益回报是民间借贷形成的动因。一方面,随着经济的发展,民间富余资本逐渐增多,但银行存款回报太低,房地产、股票等投资渠道风险太大,而民间借贷高利率的诱惑力、高回报的示范性,以及公众对高风险的侥幸心理,正好满足了其对利益的最大化追求。另一方面,小型企业和从事个体经营的公民大多面临着资金短缺的困难,而受银行信贷的限制,他们纷纷将目光投向了操作相对简便的民间资本。按照需求成就市场的法则,民间借贷市场日趋活跃已成为必然,同时这也成为滋生职业放贷人和民间借贷纠纷频发的客观条件。

2、社会诚信缺失是民间借贷纠纷频发的重要原因。由于当前普遍的诚信危机,“欠债还钱、天经地义”的民间信条逐渐被“能拖则拖、能欠则欠”的老赖心理代替,有的甚至名为借贷实为诈骗,使得出借人血本无归,这也导致民间借贷纠纷大量存在的重要原因。现实中,有的借款人,在借款前已经明知自己没有偿还能力,但为满足一己私欲,利用出借人的逐利心理,花言巧语骗取信任,借款后故意拖欠不还,甚至一走了之,使以诚信为基础的民间借贷混乱不堪。

3、当事人法律意识和证据意识不健全。许多出借人法律知识贫乏,尤其是对《担保法》、《物权法》等相关法律法规不了解,没有借据、借条、借款合同等借贷时有发生,合同中对借款期限、借款利息、借款的支付方式等主要内容约定不明确,大部分是现金支付,难以留下凭证。同时,许多出借人不知道抵押借款还需要到房管、交通等相关管理部门办理抵押登记手续,错以为持有借款人提供的产权证照就可控制住抵押物。以至当债务人不按期履行债务时,才发现无法通过依法行使抵押权使债务得到清偿,从而引发纠纷。

4、借贷市场监管乏力。在现行的法律法规框架下,民间借贷行为监管主体不明确,任何个人、企业及社会组织都可以从事民间借贷,并不需要向有关部门申请执照,也没有资本金要求,更谈不上准入条件,导致民间借贷中介服务机构逐渐增多。但由于从业公司、人员良莠不齐,缺乏相关专业知识、经验,呈现出无序乱象,无形中加大了民间借贷市场的风险,让纠纷频频发生。

三、重服务、强监管、促联动:规范民间金融活动对策分析

1、坚持能动司法,妥善化解矛盾纠纷。法院要积极作为,延伸审判职能作用。一是对民间借贷案件审判实践中发现的苗头性、倾向性信息,要及时进行上报,对涉及民间借贷的突出问题,积极开展调研,为地方和上级党委、政府制定科学治贷决策提供依据。二是加强调解。对于熟人间的借贷,双方有一定的感情基础,多做调解工作,和解的可能性很大。对于中小企业或个体经营者的民间借贷案件,要通过债转股,降息、延期等形式促成借贷双方和解,避免中小企业倒闭、破产引发恐慌性群体诉讼,影响社会安定团结,从而高效、和谐地解决借贷纠纷。三是加强法制宣传。通过送法下乡、发布典型案例、组织庭审观摩、巡回审判等方式,对群众进行教育和法律宣传,让群众直观了解超过法定利息4倍的不受法律保护,借款时要设定担保或抵押,避免可能导致血本无归的后果,提高群众对市场行为的风险责任意识,规避高风险投资行为。

2、建立健全监管机制,规范民间借贷行为。建议由县市一级金融工作办公室负责统筹管理社会金融事务,赋予其对民间借贷进行监管的职能,对民间借贷的资金投向、借款方式、利率浮动范围、风险防范措施等方面加以规范,划定并明确合法借贷和非法融资的界限,定期不定期地组织力量对民间借贷进行调查、检查和监督,加强监管力度,以期将民间借贷活动尽可能地纳入信用可控的范围,以减少民间借贷纠纷案件的发生。

3、加强协调联动,共克民间借贷难题。目前,民间借贷的背后往往隐藏着一些违法甚至犯罪行为,法院作为事后审判机关,并不能及时有效地防范或是彻底解决问题。建议建立包括政府主管部门、法院、公安、工商、金融等部门在内的信息互通、联防联动协调机制,群策群力,以提高对民间借贷的分析研判和预警能力。公检法机关进一步加强协调配合,依法严惩民间借贷中违法犯罪行为。依法查处和严厉打击虚假诉讼、高利贷,维护经济秩序;依法查处和严厉打击赌博、非法吸收公众存款以及由于催讨债务引起的故意伤害、非法拘禁等犯罪行为,稳定社会秩序,增强群众的生命财产安全感。

4、改善金融服务,拓宽民间融资渠道。在保障银行资金安全的前提下,金融部门要对符合贷款条件的中小企业或居民简化贷款手续,提供简便、快捷的信贷服务。要加大金融产品创新力度,开发符合企业、公众需求的金融理财产品,正确引导民间资金流向正规渠道,打压“高利贷”和“地下钱庄”的市场空间。

【作者简介】

胡杏,单位为扬州市江都区人民法院。