摘要:面对小额贷款、民间借贷等非银行金融机构快速发展带来的竞争,中国的典当行要实现持续、稳定、健康发展,必须不断追求业务创新,在传统盈利模式的基础上创新盈利点。本文对典当行的盈利模式及创新做一些初步探讨。

关键词:典当行;盈利模式;价值链延伸

中国典当业的历史可谓源远流长,其“初见萌芽于两汉,肇始于南朝寺库,入俗于唐五代市井,立行于南北两宋,兴盛于明清两季,衰落于清末民初,复兴于当代改革”[1]。新中国成立之后,典当业曾经因为利率较高,被视为剥削的产物而一度消亡。1987年12月,四川省成都市开办了新中国第一家典当行--成都市华茂典当服务商行。典当行复出并逐渐发展壮大,同时以“利息+服务”收入构成的传统盈利模式基础上,通过合作进行价值链延伸,拓展出更多的新盈利点。

一、典当业概念与特性

典当,是指当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。典当是一种特许的货币交易行为。

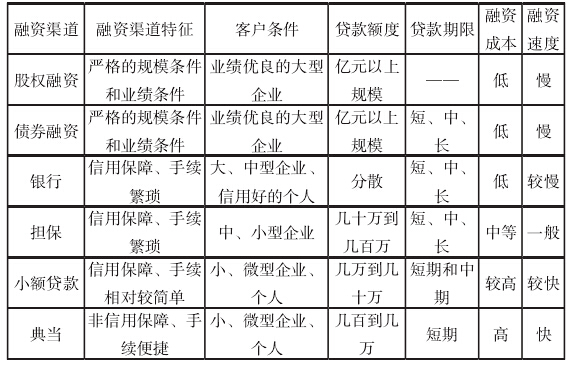

与其他形式的融资相比,经营典当行风险更低,利息更高。可以说,典当是融资市场中的奢侈品,其特定的消费群体大多对能否很快借到资金非常在意,对资金价格并不敏感。

表1:典当与其他融资方式的对比

二、我国典当行业盈利模式分析

如图3所示,典当行业一般的盈利点在于节点1、2。而如果延伸典当行业的价值链,则可以找到新的盈利点,如图节点3-6。

(一)传统盈利模式。按照相关规定,典当行可以经营的业务包括:动产质押典当业务;财产权利质押典当业务;房地产抵押典当业务;限额内绝当物品的变卖;鉴定评估及咨询服务;商务部依法批准的其他典当业务。

除一般的典当业务之外,在管理办法允许的范围内,典当行还可以发展鉴定评估及咨询服务;可以发挥典当行库存保管的职能,拓展典当业务;可以做好绝当物品的销售业务,减少绝当品损失,并实现盈利。

典当行的收入=利息+服务费+其他收入。利息是当金的利率收入,服务费包括评估鉴定、保管等收费,是典当行的主要收入来源,其他收入则是拍卖绝当物品的收入等。

典当行的利润=所有收入-成本(含营运成本和资金成本)-税收。其中资金成本包括股东的期望回报率,主要为机会成本,一般是10%以上,以注册资金1000万元的典当行为例,在不考虑风险的情况下,正常经营且效益不错的话,投资回报率应该在13%左右。

(二)价值链延伸带来的盈利点。典当业主要的竞争对手有地方商业银行,小额贷款公司,寄售行,投资担保公司,以及活跃的民间借贷业务。这些机构既是竞争者,又是合作者。通过合作,可以拓展价值链,实现业务创新。

1.自主创新:业务挖潜提供个性化服务。相对于国外成熟的典当市场,我国的典当行业还属于起步阶段,在业务上除了大力开拓某些重点领域如保单典当、汽车抵押类[2]、房地产类、机械类典当品种,还应提供特色化和个性化的服务,也是典当业挖潜的一个方向。

2.仓储营销:借助保管功能,开发典当业务。典当行的仓储作用是典当行的当物保管功能的具体体现。典当行从事动产和财产权利质押,必须对各类当物包括各类财产权利证书进行短期妥善保管。典当行代客保管,一方面安全性高,仓储技术到位,另一方面收费低廉,不增加客户负担,故深受人们欢迎。

3.业内合作:联合典当,依靠协会建立信用系统。由于典当行资金来源受限,加上一些政策限制,有一些项目可以与多家典当行共同合作,实现共赢。

4.与银行合作:资源共享,优势互补。典当行与银行合作,可以从客户共享、风险分担、资金合作、处理不良资产等方面,创新合作方式。例如,互相推荐客户、过桥贷款、合作处理担保品、共同培育客户等[3]。

5.中介服务:发挥中小企业平台作用。典当行联合各种商业金融服务机构,可以为创业者提供商铺、设备租赁、资金担保的第一手信息。而当前典当的服务对象已呈现从个人向中小企业变化的发展趋势,最大限度地化解中小企业的经营困难,这种平台的价值是无法估量的[4]。

三、我国典当行实现盈利的对策建议

结合前面的分析,经营典当行要实现盈利,需要严格控制以下几点。

(一)服务定位:融入区域经济。典当行一般在限定区域内经营,典当行的发展与区域经济环境、金融环境紧密相连,因此,典当也要发展,就要融入到地方经济发展中,从本地区中小企业的特色出发,发挥辅助性金融工具作用。

(二)业务组合:实现良性互动。典当行可以依托自身现有的条件和资源,进行业务组合,实现良性互动。也可以选择在典当业务发展起来之后,利用典当方面已经积累的评估、平台等优势,开展其他业务,实现各种经营项目之间的良性互动。

(三)创新发展:享受品牌溢价。典当业务创新,不仅指品种的创新,还指典当方式、典当工具、典当技术的创新、典当服务的创新。如宝瑞通推出的典贷通,以及为4S店推出的当物车的销售业务等等。我国典当行虽然历史悠久,但是复出之后,仍然处于发展的初级阶段。因此,还有很多创新的空间。可以从这方面入手,以金融创新为支持,争取享受品牌溢价。